Catabasis: Wall-Street-Analysten bestätigen 72$-Kursziel

In einem Research-Update zum Monatsanfang Juli bestätigt die renommierte New Yorker Investmentbank Oppenheimer ihr Kursziel für unsere Aktie des Jahres Catabasis Pharmaceuticals (WKN: A2PBC0): Satte 72 US-Dollar werden auf Sicht von 12 bis 18 Monaten ausgerufen! Der komplette Analysten-Report steht exklusiv für Mitglieder des No Brainer Clubs zur Einsicht bereit.

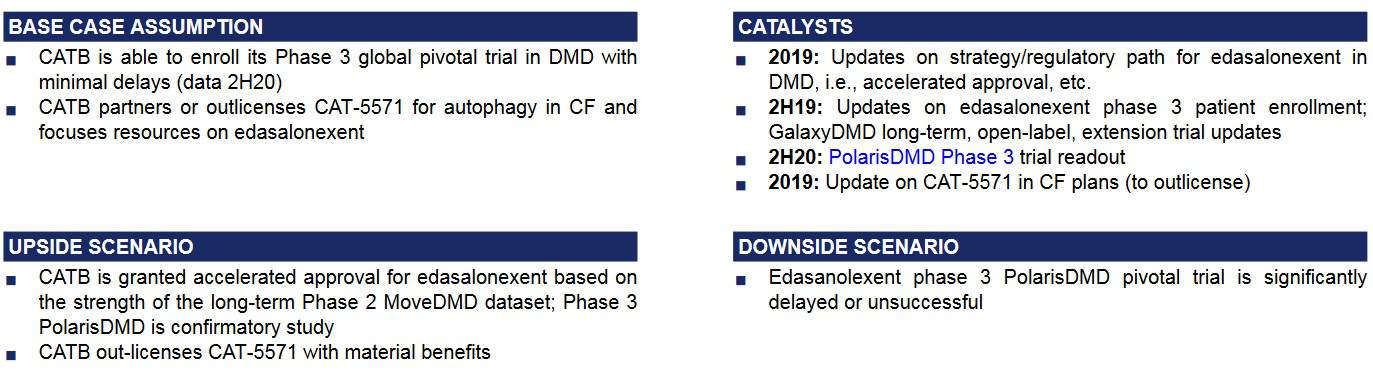

Wer unsere ausführliche Coverage verfolgt hat, wird die extrem spannende Situation bei Catabasis bereits kennen. Wie auch wir erwartet Oppenheimer nun sehr kurzfristig den Abschluss der Rekrutierung in der Zulassungsstudie PolarisDMD und einen Readout 12 Monate später. Interessant sind aber vor allem Einschätzungen hinsichtlich einer angemessenen Unternehmensbewertung sowie eines möglichen Lizenzdeals für ein bis dato völlig unbeachtetes Asset.

"We stay bullish..."

...lautet das Fazit von Oppenheimer in ihrem aktuellen Research-Update. Das stolze Preisziel von 72 Dollar für die Catabasis-Aktie basiert dabei auf weltweiten Spitzenumsätzen Edasalonexents in Höhe von 850 Millionen Dollar in der DMD-Indikation im Jahr 2026, bei Therapiekosten von 90.000 Dollar pro Jahr und Patient. Im Peer-Group-Vergleich wäre ein jährlich sechsstelliger Medikamentenpreis unserer Ansicht nach sogar plausibler.

Wie Oppenheimer richtig feststellt, werden Umsätze im hochlukrativen Rare-Disease-Bereich gerne mit einer Bewertungs-Multiplen von 8 bedacht. Dass Catabasis sogar im Pediatric-Sektor agiert und bei Zulassung ein potenziell mehrere hundert Millionen Dollar schwerer Priority Review Voucher winkt, macht das Ganze nur nochmals attraktiver.

Quelle: Oppenheimer Equity Research Catabasis Pharmaceuticals 07/2019

Eine Überraschung könnte zudem mit dem bis dato nicht beachteten Asset CAT-5571 anstehen. Der Medikamentenkandidat gegen Mukoviszidose lieferte zuletzt vor zwei Jahren verheißungsvolle präklinische Daten, wurde aufgrund der Fokussierung auf Edasalonexent später aber auf Eis gelegt. Oppenheimer erwartet noch in diesem Jahr ein Update zu CAT-5571 sowie eine Verpartnerung beziehungsweise Auslizenzierung des Assets.

Buyout oder Rallye?

Klar ist: Immer mehr günstig erworbene und aktuell noch angebotene Stücke finden neue, mutmaßlich starke Käufer mit einem längerfristigen Anlagehorizont. Dies wird zwangsläufig steigende Notierungen zur Folge haben, wenn Catabasis mit seinen Trials weiterhin so beeindruckend abliefert wie bisher. Das Einzige, was eine Kursrallye bis zum Daten-Readout und vermutlich darüber hinaus noch stoppen könnte, wäre daher wohl ein vorzeitiger Buyout.

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien des besprochenen Unternehmens. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.