Eisenerz: Preiseinbruch eine Kaufchance?

Der Eisenerzpreis fiel im vergangenen Monat um rund 30% und mit ihm die Aktienkurse der Produzenten. Kein leichter Monat für australische Eisenerz-Schwergewichte wie BHP Group (WKN: 863578), Rio Tinto (WKN: 852147) und Fortescue Metals (WKN: 121862). Ist die Preis-Rallye damit vorerst beendet und die Nachfrage gesättigt?

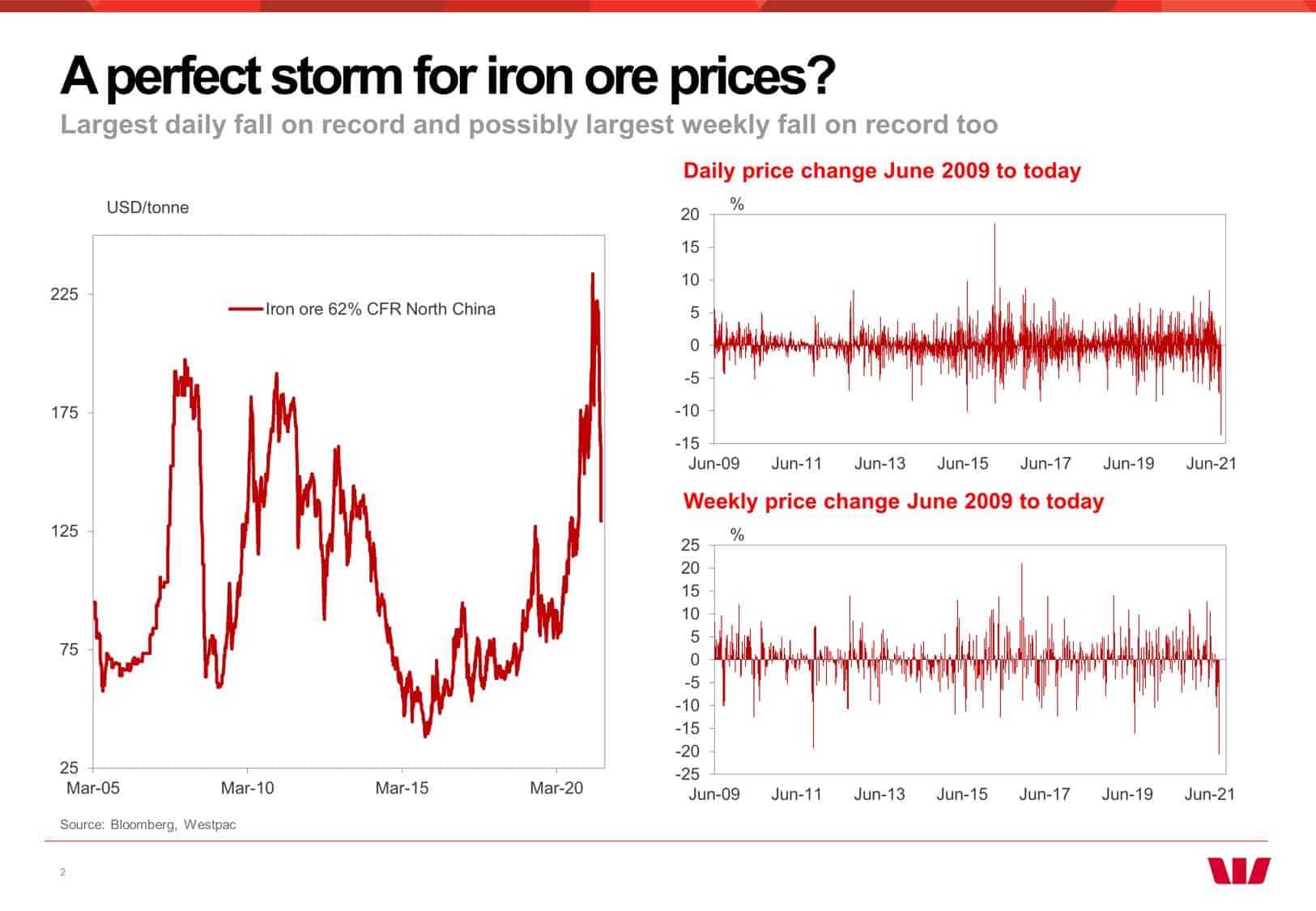

Mitte Juli dieses Jahres handelte eine Tonne Eisenerz noch zu einem Preis von 219 US$. Heute geht die Tonne etwa 60 US$ billiger, also für 159 US$ über das Parkett.

So verbuchten die großen Produzenten in den vergangenen Wochen einen prozentual zweistelligen Kursverlust, nachdem sie Anfang August noch neue Rekordhöchststände erzielt hatten.

Der Preisanstieg zuvor war einer der größten, den das eigentlich sehr stabile Eisenerz je erlebte, gefolgt vom größten kurzfristigen Rückgang in seiner Historie.

Chinas Stahlnachfrage: Maßgeblicher Preisfaktor

Chinas Stahlnachfrage: Maßgeblicher Preisfaktor

Aufgrund seiner schier unfassbaren Größe ist der chinesische Stahlmarkt einer der einflussreichsten Faktoren für die Preisfindung von Eisenerz. Nachdem die Stahlproduktion Chinas bereits 2020 Rekorde gebrochen hatte, stieg diese in den ersten sechs Monaten des laufenden Jahres um weitere 11,8%.

Nun zeigt die chinesische Wirtschaft erste Ermüdungserscheinungen.

Die Stahlproduktion sank im Juli um 8,4% gegenüber dem Vorjahresmonat. Zu einem gewissen Anteil kann die rückläufige Produktion auch auf Emissions- und Klimaziele der Regierung zurückgeführt werden, denn die Stahlproduktion soll die des Vorjahres nicht überschreiten. Schließlich verfolgt China ein Netto-Null-Emissionsziel bis zum Jahr 2060.

Es hört sich zwar völlig idiotisch an, wegen der Emissionsziele in einigen Dekaden die Stahlwerke heute zu schließen, aber letztlich verfolgt China schon länger das Ziel, seine alten, ineffizienten Stahlwerke aus dem Markt zu drängen und die Produktion in der Hand größerer, starker Produzenten zu konsolidieren.

Der mächtige Einfluss der Nation auf die Eisenerzpreise ist jedenfalls nicht von der Hand zu weisen. Durch Regulierungsmaßnahmen wie Produktionskürzungen und der damit fallenden Nachfrage können die Preise kurzfristig nach unten gedrückt werden.

Australiens Wirtschaft bröckelt

Nicht nur die in Australien produzierenden Konzerne, sondern auch die dortige Regierung erleiden durch fallende Eisenpreise schmälernde Gewinne.

Die besonders strengen Pandemie-Auflagen greifen die Stabilität der Wirtschaft an. Der Schein einer gesunden Ökonomie kann unter anderem nur mithilfe von Unternehmenssteuern und Gebühren der großen Rohstoffproduzenten aufrechterhalten werden.

Mit Blick auf den anstehenden Herbst ist ein pandemiebedingter Nachfrageeinbruch nicht auszuschließen, was zu weiteren Preisrückgängen führen könnte. Dennoch ist dies für die staatlichen Einnahmen ein wesentlich größeres Übel als für die Erzproduzenten.

Auf mittlere bis lange Sicht wird sich die Stahl- und damit Eisenerznachfrage zusammen mit der Wirtschaft wieder erholen.

Stahl ist ein Produkt mit sehr stabiler Nachfrage. Eine moderne Zivilisation ist ohne Stahlbeton nicht möglich. So nimmt die Stahlnachfrage seit Jahrhunderten weltweit zu. Ein Ende des Megatrends ist auch nicht abzusehen.

Einen Mangel an Eisenerz gibt es jedoch nicht. Die Produzenten verständigen sich darum regelmäßig und in geheimer Absprache auf Förderquoten. Steigt der Preis wie zuletzt einmal zu stark, dann bremst man ihn auch gerne einmal ein, um kleinere Produzenten vom Markt fernzuhalten, die das hohe Preisniveau gerne nutzen möchten.

Meine Einschätzung: Demnächst Schnäppchen möglich

Die großen Eisenerzproduzenten werden bei aktuellem Preisniveau zwar einen leicht niedrigeren Cashflow sowie Gewinn für das zweite Halbjahr ausweisen können.

Eisenerzpreise um 120 US$ pro Tonne sind immer noch außergewöhnlich hoch und ermöglichen den Konzernen weiterhin dicke Gewinne.

Die Aktien sind heute ohnehin recht konservativ bewertet.

So beträgt das KGV von BHP bezogen auf die Schätzungen 2022 nur etwa 7. Bei einer Dividendenrendite von rund 10% dürfte es auch bei weiterer Preisschwäche beim Eisenerz und rückläufigen Gewinnerwartungen kaum über 10 steigen. Zudem besitzt der Konzern noch andere Rohstoffe wie Kupfer und Aluminium im Repertoire, welche die Bilanz schönen.

Für das zweite Halbjahr werden die Produktionskosten des Konzerns Rio Tinto nur bei knapp 18,50 US$ pro Tonne liegen.

Das Unternehmen ist also weiterhin hochprofitabel und verfolgt zusätzlich eine sehr anleger-freundliche Dividendenpolitik, indem man den Großteil der Gewinne ausschüttet. Die Aktien weisen daher mit einem KGV von 6 bei 11% Dividendenrendite für 2022 eine weiterhin extrem attraktive Bewertung für Investoren auf.

PLUS-Leser kassieren bis zu 20% Dividendenrendite

Großzügige Dividendenbringer sind ein wichtiger Teil des Vermögensaufbaus. Welche Unternehmen Sie bestmöglich am Geschäftserfolg teilhaben lassen, erfahren Sie in meinem Premium-Report.

Den Namen meines jüngsten Favoriten erfahren Sie ab heute im PLUS.

Abonnieren Sie heute mein Premium-Produkt Goldherz PLUS

Sie erhalten sofort Zugriff auf das Archiv mit allen wichtigen Analysen, wie Sie die Inflation besiegen. Ich schicke Ihnen gleich mit Ihrer Anmeldung einen weiteren knapp 90 Seiten starken Brandreport zum Thema Öl- und Energieaktien, der Ihnen außer weiteren Anlageideen das Basiswissen vermittelt, das Sie für Ihre Aktienauswahl brauchen.

Nutze unseren kostenlosen Live Chat, um mit Top-Experte Günther Goldherz über die spannendsten Rohstoff-Aktien und die Goldpreisentwicklung zu diskutieren. Noch nicht dabei? Hier kannst Du dich kostenlos registrieren!