Bayer, BASF, BMW: Sind deutsche Aktien besser als ihr Ruf?

Die US-Indizes eilen in diesem Jahr von einem Hoch zum nächsten. Der DAX hat auch ordentlich zugelegt, doch zugleich sind viele große Werte wie Bayer, BASF oder BMW abgestraft worden. Wie passt das zusammen? Und bieten deutsche Aktien jetzt prinzipiell gute Chancen?

Börsenprofi spricht mit Firmenlenkern

Börsenfuchs Marco Messina handelt seit Jahrzehnten mit Wertpapieren. Sein besonderer Fokus gilt dem deutschen Aktienmarkt und hier insbesondere dem Small Cap-Bereich.

Vergangene Woche war der Profi beim Eigenkapitalforum in Frankfurt und hat dort mit zahlreichen Firmenlenkern und Verantwortlichen gesprochen. Im Interview mit SD-Chefredakteur Frank Giarra schildert er seine Eindrücke und welche Rückschlüsse er für seine Börsenaktivitäten er daraus zieht.

Die deutsche Wirtschaft lahmt, doch der DAX hat in diesem Jahr schon um +17% zugelegt. Wie erklärt sich diese Diskrepanz?

Marco Messina: Dieser Vergleich zwischen Wirtschaft und DAX-Entwicklung hinkt in meinen Augen ein wenig. Die Diskrepanz lässt sich durch mehrere Faktoren erklären:

Der DAX ist ein Performance-Index, bei dem Dividendenzahlungen in die Berechnung einfließen. Dadurch steigt der Index stärker als ein reiner Kursindex, selbst wenn nicht alle im DAX enthaltenen Aktien gleichermaßen zulegen. Über die Hälfte der Performance des DAX ist auf reinvestierte Dividendenerträge zurückzuführen. Die Dividendenstärke der meisten Unternehmen in der Vergangenheit trägt somit erheblich zur starken Entwicklung des DAX bei.

Der reine Kursindex, also der ohne reinvestierte Dividenden, liegt derzeit bei nur 7.539,95 Punkten. Seit der Finanzkrise 2008/2009 sind Kurs- und Performance-Index durch die hohen Dividendenzahlungen weit auseinandergelaufen. Dennoch hat auch der reine Kursindex im Jahr 2024 etwa +17% zugelegt, aber einer der Haupttreiber seit 2008 sind vor allem die reinvestierten Dividenden.

Der Grund dafür, dass es bei den DAX-Unternehmen besser läuft, als die allgemeine Stimmung vermuten lässt, liegt vor allem in ihrer internationalen Ausrichtung. Die im DAX gelisteten Unternehmen erzielen einen Großteil ihrer Umsätze im Ausland, insbesondere in den USA und China. Schätzungen zufolge entfallen nur etwa 18% der Umsätze auf den deutschen Markt. Daher profitieren diese Unternehmen von positiven Entwicklungen in anderen Märkten, selbst wenn die heimische Wirtschaft schwächelt.

Was die Kurse in den letzten Wochen auf hohem Niveau stabil gehalten hat, ist vor allem die Hoffnung auf eine Lockerung der Geldpolitik durch die Europäische Zentralbank (EZB). Sinkende Zinsen würden Aktien im Vergleich zu Anleihen attraktiver machen und könnten die Investitionstätigkeit der Unternehmen fördern, was wiederum die Aktienkurse weiter steigen lassen dürfte.

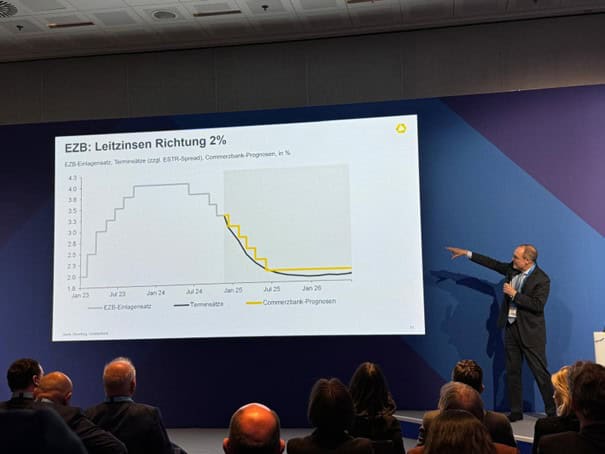

Jörg Wilhelm Krämer, Chefvolkswirt der Commerzbank, stellte in seiner Eröffnungsrede letzte Woche beim Eigenkapitalforum der Deutschen Börse in Frankfurt seine Prognose für das Jahr 2025 vor. Seiner Analyse zufolge sind die sogenannten „Tauben“ in der EZB – also die Ratsmitglieder, die für eine lockere Geldpolitik stimmen – klar in der Überzahl. Krämer erwartet erhebliche Zinssenkungen in den nächsten Monaten, möglicherweise bis auf ein Niveau von 2%.

Commerzbank-Chefvolkswirt Krämer erklärt auf dem Eigenkapitalforum seine Zinserwartungen. Foto: privat

Zusammenfassend spiegelt der DAX nicht ausschließlich die deutsche Wirtschaft wider, sondern ist stark von internationalen Märkten und spezifischen Unternehmensentwicklungen beeinflusst. Daher kann er trotz einer schwächelnden heimischen Wirtschaft zulegen.

Wer sind denn die wahren Gewinner am deutschen Aktienmarkt, Schwergewichte wie BASF, Bayer, BMW oder Mercedes sind es ja nicht?

Marco Messina: Einige DAX-Unternehmen profitieren von spezifischen Branchentrends, wie dem Boom bei Künstlicher Intelligenz oder der erhöhten Nachfrage im Rüstungssektor. So verzeichnete SAP aufgrund des KI-Booms deutliche Kursgewinne, während Rheinmetall von geopolitischen Spannungen profitierte.

Oder nehmen wir Siemens Energy: Vor 18 Monaten wollte kein Anleger diese Aktie auch nur mit der Kneifzange anfassen. Durch erfolgreiche Restrukturierungsmaßnahmen und positive Analystenbewertungen konnte das Unternehmen jedoch eine beeindruckende Kurssteigerung erzielen – in 2024 sogar besser als die Kursgewinne der viel beachteten Hype-Aktie Nvidia.

Alle reden über die großartige Kursperformance von Nvidia, aber kaum jemand erwähnt die noch bessere Entwicklung einer deutschen Aktie. Wir machen uns einfach oft kleiner, als wir sind.

Stimmung gedämpfter als sonst

Sie waren einige Tage beim Eigenkapitalforum in Frankfurt. Welche Stimmung haben sie da erlebt?

Marco Messina: Oh, das war diesmal ein sehr gemischtes Bild. Normalerweise sind auf diesen Konferenzen, besonders auf der Jahresendkonferenz, viele Unternehmen sehr positiv gestimmt. Entweder, weil das laufende Jahr – das ja nur noch einen Monat vor sich hat – sehr gut gelaufen ist und auch die letzten vier Wochen daran nichts mehr ändern werden, oder weil der Ausblick für das kommende Jahr exzellent ist. Diesmal war es jedoch etwas anders.

Die Stimmung wirkte für mich insgesamt gedämpfter als sonst. Die Unternehmen waren mit ihren Aussagen defensiver und vorsichtiger, auch in der Wortwahl. Rund 250 Unternehmen hatten sich für die Konferenz angemeldet, präsentierten ihre Geschäftsentwicklung an einem der drei Tage in den Konferenzräumen und führten persönliche oder Gruppengespräche mit etwa 1.000 Investoren, Fondsmanagern oder Journalisten.

Auch ich habe mit insgesamt sieben Unternehmen persönlich gesprochen, um einen besseren Einblick in deren Geschäftsentwicklung zu erhalten. Gerade in diesen Gesprächen konnte ich für das Jahr 2025, insbesondere bei zwei meiner Echtgelddepotwerte im Aktien Navigator, sehr positive Signale mitnehmen.

Im Großen und Ganzen zeigten sich jedoch unterschiedliche Erwartungen an das Jahr 2025. Während DAX-Schwergewichte wie die Deutsche Telekom oder die Deutsche Bank optimistisch in die Zukunft blicken, hängt K+S stark von der Entwicklung der Kalipreise ab. Gleichzeitig steht bei Salzgitter die Frage im Raum, ob der Umbau zu grünem Stahl tatsächlich aus dem operativen Cashflow finanziert werden kann, oder ob das Unternehmen sich 2025 weiter verschulden muss.

Dort setzt man große Hoffnungen auf ein schnelleres Handeln der EZB in Bezug auf Zinssenkungen – ganz abgesehen von den bestehenden Übernahmefantasien.

Viele abgesagte Präsentationen

Haben Sie nach Ihren zahlreichen Gesprächen mit CEO‘s und anderen Verantwortlichen von irgendeinem Unternehmen und dessen Aktie den Eindruck gewonnen, dass Anleger da vorsichtig sein sollten?

Marco Messina: Zunächst einmal gab es in diesem Jahr eine größere Zahl an Präsentationen, die kurzfristig abgesagt wurden. Da bin ich dann immer vorsichtig, und bei einigen dieser Firmen folgte mittlerweile auch schon eine Gewinnwarnung.

Es gibt einige Branchen, bei denen es im kommenden Jahr schwieriger werden könnte. Erneuerbare Energien gehören dazu, vor allem bei Unternehmen, die aktuell dabei sind, ihr Geschäft in den USA auszubauen oder dies kürzlich getan haben.

Ich hatte versucht, ein Gespräch mit Evotec zu bekommen, was sicherlich sehr interessant für unsere Community gewesen wäre. Leider wurde mir das verwehrt. Das ist ein persönlicher Punkt, den ich negativ mitnehme, der aber natürlich auch rein organisatorisch bedingt gewesen sein kann. Sie dürften mit Anfragen überhäuft worden sein.

Und gibt es umgekehrt positive Eindrücke, sprich Aktien, die unterbewertet sein könnten?

Marco Messina: Davon gibt es eine Menge. Die Frage ist nur, ob und wenn ja, wann sich diese Unterbewertung auflöst. Besonders Unternehmen, die im Bereich Infrastruktur tätig sind und idealerweise international breit aufgestellt sind, könnten davon profitieren.

Auch im Bereich Artificial Intelligence und Internet of Things stehen wir in Europa besser da, als es die derzeitige Wahrnehmung vermuten lässt. Hierzu werde ich am Mittwoch im Due Diligence-Raum des Chats von sharedeals.de ein sehr spannendes Unternehmen detailliert vorstellen.

Es gibt interessante Übernahmewahrscheinlichkeiten, zum Beispiel bei Salzgitter/Aurubis. Aber auch viele andere Unternehmen – vor allem im Softwarebereich – stehen stark unter Druck. Viele sind so stark unterbewertet, weil Anlegergelder aus deutschen Aktien abgezogen wurden, sodass die Bewertungen extrem günstig erscheinen.

Die Trendwende wird irgendwann kommen, nur weiß keiner von uns, wann das sein wird. Ich hatte sie bereits für 2024 erhofft, doch das hat sich als Sturm im Wasserglas entpuppt. Aber vielleicht wird mit den Neuwahlen im Februar der Startschuss für ein neues Wirtschaftswunder „Made in Germany“ gelegt.

-----------------------------------------------------------------------------------------------------

Wer einen detaillierten Überblick über die Top-Investitionsmöglichkeiten im Automobilbereich sucht, sollte sich unseren neuen Branchen-Report ansehen.

Deutsche Aktien: Jetzt diskutieren!

Deutsche Aktien: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen Live Chat, dem Börsen-Forum der neuen Generation.