Evotec oder BioNTech: Diese Aktie ist der Favorit für's Jahresende!

Das Engagement unserer Profi-Anleger beim Hamburger Wirkstoffforscher Evotec (WKN: 566480) war von herausragendem Erfolg und einer Rendite von mehr als +100% innerhalb einiger Wochen geprägt. Eine wieder zweistellige Notierung wurde mit Ansage zumindest zeitweise erreicht. Auch bei Dauerbrenner BioNTech (WKN: A2PSR2) hatten wir uns zur Jahresmitte bullisch positioniert, bevor im September der Kurs-Turbo zündete. Doch beiden Werten dürften nun erstmal die kurzfristigen Impulse fehlen.

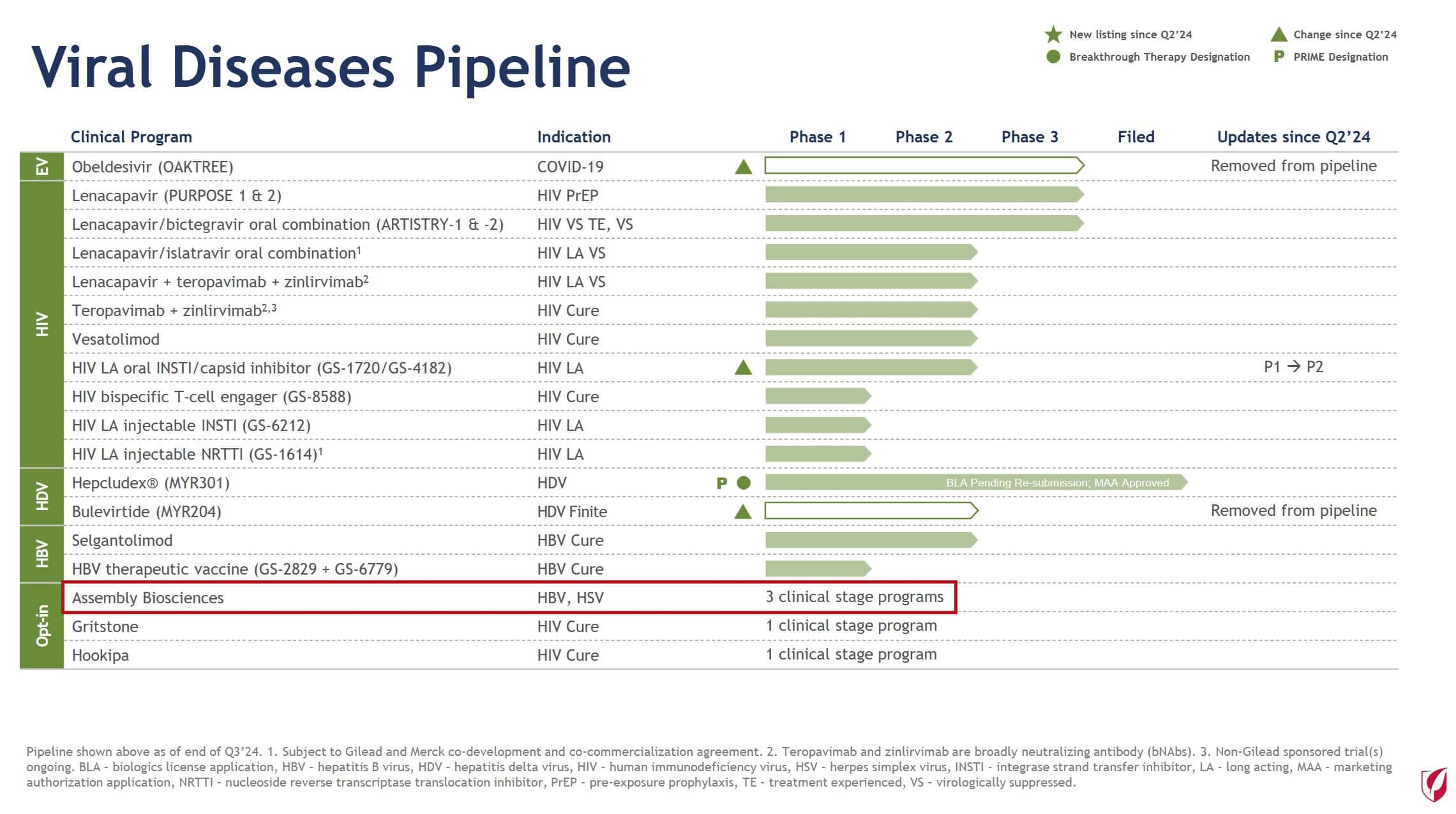

Viele kurzfristige Kurstreiber bei Assembly Biosciences

Übernahme oder nicht? Unser Top-Favorit Assembly Biosciences (WKN: A402CB) hat starke Argumente in der Hand, um seinen herausragenden Forschungsapparat nicht unter Wert zu verkaufen. Klar für uns ist: Wie auch immer das Unternehmen sich entscheidet, Anlegern steht Großartiges bevor.

„There's no better company in doing this kind of work than Assembly Biosciences“, sagte Nobelpreisträger Sir Michael Houghton, Entdecker des Hepatits-C-Virus, schon 2022. Ein Jahr später folgte der Einstieg des Pharmakonzerns Gilead: Der Weltmarktführer im Virostatika-Feld sicherte sich für eine Sofortzahlung über 100 Millionen US$ knapp 20% an Assembly sowie das Recht, künftige Entwicklungsprogramme gegen weitere signifikante Zahlungen einzulizenzieren.

Bei Assembly stehen allein bis Jahresende noch mehrere starke News auf der Agenda, die sich als Kurstreiber erweisen sollten.

Brandaktuelle Studie zu Genitalherpes

Rund 850 Millionen Menschen weltweit sind von Genitalherpes betroffen, gibt die Weltgesundheitsorganisation WHO in einer brandaktuellen Studie bekannt. Die heutige Presse berichtet breit über das Thema. Effektive Therapien werden dringend benötigt. Clevere Anleger positionieren sich rechtzeitig beim vielversprechendsten Biotechunternehmen in der Genitalherpes-Forschung.

Bahnbrechende Fortschritte

Mehr als ein Jahr der Zusammenarbeit sind mittlerweile vergangen und Gilead hat durch intensive Einblicke nun eine genaue Vorstellung vom Wert des Entwicklungsmotors seines Partners erhalten. Assembly-CEO Jason Okazaki kommentierte die operativen Fortschritte im Rahmen des Quartalsberichts diesen Monat wie folgt:

Ich bin begeistert von der kontinuierlichen Umsetzung unseres ehrgeizigen Ziels, bis zum Jahresende vier Kandidaten zur Behandlung schwerer Viruserkrankungen in die Klinik zu bringen und zwei vorläufige Datensätze zu veröffentlichen.

Assembly hatte zuvor herausragende Studiendaten seines Wirkstoffkandidaten ABI-5366 zur Behandlung von wiederkehrendem Genitalherpes präsentiert. Die Resultate aus der ersten Studie am Menschen waren derart stark, dass sogar die Herpes Cure Advocacy von den „aussichtsreichsten Daten“ schrieb und im Reddit-Forum große Euphorie unter betroffenen Patienten ausbrach.

Allein in der Leitindikation wird ABI-5366 ein Umsatzpotenzial von mehreren Milliarden US$ bescheinigt. Ernstzunehmende Konkurrenz auf dem Markt oder in der Pipeline ist kaum zu finden.

Bereits eine einmal wöchentliche Verabreichung von ABI-5366 hätte laut frühreren Aussagen Assemblys einen großen Unterschied gemacht. Dass die nun erreichte Halbwertszeit gar eine monatliche Dosierungsoption verspricht, wurde mit „völlig transformierend auf dem gesamten Feld“ angekündigt. CSO William Delaney ist schlicht aus dem Häuschen:

Wir sind unglaublich begeistert von diesen Zwischenergebnissen der Phase 1a unseres Prüfungskandidaten ABI-5366.

„Pipeline of products“

Während ABI-5366 sich nun im Eiltempo in Richtung 1b-Ergebnisse im ersten Halbjahr 2025 bewegt, rekrutiert Assembly schon Patienten für seinen zweiten Herpes-Produktkandidaten ABI-1179, der mit einer noch höheren Potenz aufwarten soll. Eine offizielle Meldung Assemblys hierzu steht bemerkenswerterweise noch aus, während Gilead das Opt-in-Asset bereits in Phase 1 seiner Pipeline führt.

In einer früheren Investorenkonferenz äußerte CEO Okazaki den Plan seines Unternehmens, eine „Pipeline of products“ im Herpes-Bereich zu verfolgen.

Mein Eindruck ist: Assemblys Herpes-Portfolio soll und wird den Markt ähnlich dominieren, wie es Gilead derzeit im HIV-Bereich gelingt. Rund zwei Drittel seiner gut 28 Milliarden US$ Umsatz erwirtschaftet der Pharmariese mit HIV-Medikamenten. Umgerechnet auf die Marktkapitalisierung entspräche das einem Gegenwert von fast 80 Milliarden US$.

Eine Milliardenfrage

Es ist also wenig verwunderlich, wenn Assembly vor einem Verkauf unter Wert zunächst weitere Forschungserfolge vorzeigen und die Bewertung massiv erhöhen möchte, zumal man um Gileads Fehler aus der Vergangenheit weiß: 2011 zahlte der Konzern 11 Milliarden US$ für den Hepatitis-C-Forscher Pharmasset, nachdem sie ihn einige Jahre zuvor für 300 Millionen US$, also nicht mal 3% des Preises, hätten kaufen können.

Klar ist: Im Gegensatz zu anderen Feldern der Wirkstoffforschung sind Erfolgsaussichten bei investigativen Therapien gegen viele Viruserkrankungen deutlich leichter zu kalkulieren. Hierzu teilte Gilead zuletzt seine Ansicht:

In der Onkologie kann man bis zur Phase 3 kommen und weiß immer noch nicht, ob man ein Medikament hat oder nicht. Im Gegensatz dazu weiß man in der Virologie, sobald man die 1B-Daten hat, ziemlich genau, ob man ein Medikament hat oder nicht, und hier versuchen wir, so schnell wie möglich voranzukommen.

„Investors want to see de-risked assets“, hieß es von Okazaki schon vor dem Gilead-Deal im vergangenen Jahr. Im Falle von ABI-5366 könnte man aufgrund des valierten Wirkmechanismus und extrem umfangreicher präklinischer (Vergleichs-)Studien wahrscheinlich bereits jetzt grünes Licht geben.

Tatsächlich stehen mit ABI-4334 nun aber auch 1b-Daten bevor. Kann der Hepatitis-B-Wirkstoff überzeugen, dürfte das die Bewertung und damit einen Übernahmepreis Assemblys noch einmal massiv bewegen.

Science wins – Buyout-Alarm!

Diese Woche meldete Roche die Übernahme von Poseida Therapeutics. Auch dieser Transaktion war eine Partner-Deal ähnlich dem von Gilead und Assembly vorausgegangen. So ist es vielfach zu beobachten, dass große Pharmaunternehmen bei kleineren Biotechfirmen erst einen Fuß in die Tür setzen und ihre Targets auch im Rahmen einer operativen Zusammenarbeit genau prüfen, bevor sie komplett zuschlagen.

Stefan Oelrich von Bayers Pharmasparte bevorzugt beispielsweise, „zunächst eng mit einem Partner zusammenzuarbeiten, bevor die Beziehung zu einem vollständigen Rechtemanagement oder sogar zu einer Übernahme ausgeweitet wird, wenn es passt“.

Dass es bei Gilead und Assembly grundsätzlich wie die Faust auf's Auge passt, ist nicht zu bestreiten.

Klar ist: Pharmariese Gilead hat eine gähnend leere Early-Stage-Pipeline im Virologie-Bereich, möchte aber seine Marktführerschaft im Kernsegment behaupten. Ein im vergangenen Jahr von Gilead eröffnetes Virology Center of Excellence dürfte weiter auf das nötige Fachpersonal warten. „Wir haben das beste Team von Virologieexperten, das ich je gesehen habe“, heißt es vom Assembly-CEO. Okazaki muss es wissen: Ausgerechnet bei Gilead war er jahrelang für Lizenzdeals und Zukäufe verantwortlich.

Gilead führt mittlerweile drei Assembly-Assets in seiner Entwicklungs-Pipeline, besitzt aber noch keine Lizenz an diesen.

Auf einer Investorenkonferenz ließ Gilead zuletzt verlauten, für Zukäufe im Virologie-Sektor sehr offen zu sein, wenn sich eine interessante Gelegenheit ergebe. Diese Aussage erfolgte vor den bahnbrechend guten ABI-5366-Daten.

Neben Assembly unterhält Gilead zwei weitere Opt-in-Partnerschaften im Virologie-Sektor mit Assets in der klinischen Entwicklung, doch Gritstone und Hookipa dürften mit Blick auf die jeweiligen Aktienkurse abgeschrieben werden.

Assembly Biosciences bringt exakt jenen Forschungsapparat mit, der perfekt zu Gilead und seinen Ambitionen passt. Das Unternehmen hat bewiesen, in kürzester Zeit vielversprechende Produktkandidaten zu entdecken und in die klinische Entwicklung zu bringen. Die Firmensitze liegen schon jetzt nur einige Kilometer voneinander entfernt.

Bereits in einem früheren Analystengespräch ließ Gilead durchblicken, insbesondere auf frühe Programme und Forschungsplattformen zu setzen. Dazu passte bereits die Übernahme von MiroBio 2022. Geht man nach aktuellen Management-Aussagen Gileads, ist der Übernahmehunger des Unternehmens lediglich in den Therapiefeldern Onkologie und Immunologie mittlerweile weitgehend gestillt. Die Virologie-Pipeline hingegen bettelt förmlich um Nachschub.

Newsflut oder Übernahme?

Mit den Studienstarts von ABI-1179 und dem Kandidaten ABI-6250 gegen Hepatitis D sowie den Phase-1b-Ergebnissen von ABI-4334 sind bis Jahresende noch mindestens drei wegweisende News zu erwarten. Sollte sich Assembly dieses Jahr noch nicht für eine Übernahme öffnen, erwarten wir zeitnah eine Kursoffensive analog zur Aktie von Aligos Therapeutics (+300% in den letzten Wochen), bevor eine Kapitalerhöhung auf die Agenda rücken könnte.

Wahrscheinlicher: eine kurzfristige Übernahme im Zuge der kommenden ABI-4334-Daten zu einem Kurs jenseits von 50 US$. Denn: Auf Strecke müsste Gilead deutlich mehr bezahlen. Und zwar:

- zwischen 45 Millionen und 125 US$ je Einlizenzierung eines Assembly-Programms

- bis zu 330 Millionen US$ je Assembly-Programm an Meilensteinzahlungen

- Lizenzgebühren in Höhe von knapp 10% bis knapp 20% vom Umsatz (potenziell mehrere hundert Millionen US$ pro Programm pro Jahr!)

- insgesamt 225 Millionen US$ für die Verlängerung der Kooperation über die nächsten sechs Jahre

Vom rein finanziellen Aspekt abgesehen sind es aber vor allem auch strategische Gründe, die Gilead aus unserer Sicht kaum eine andere Wahl lassen, als hier die vollständige Kontrolle zu übernehmen und sein neues Virology Center of Excellence hinsichtlich Personal und Pipeline endlich adäquat auszustatten.

Zugekauft!

Unsere Börsen-Profis jedenfalls haben ihren Anteil noch einmal ein gutes Stück erhöht und planen weiterhin, günstige Gelegenheiten zu ergreifen, solange der große Wurf kurstechnisch ausbleibt. Es ist kaum zu glauben, aber Assembly Biosciences handelt mit unter 100 Millionen US$ Börsenwert immer noch nahe seines Cashbestandes!

Interessenkonflikt: Der Autor und Mitarbeiter des Herausgebers halten Aktien des besprochenen Unternehmens Assembly Biosciences in signifikantem Umfang (mehr als 10% des ausstehenden Kapitals). Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.